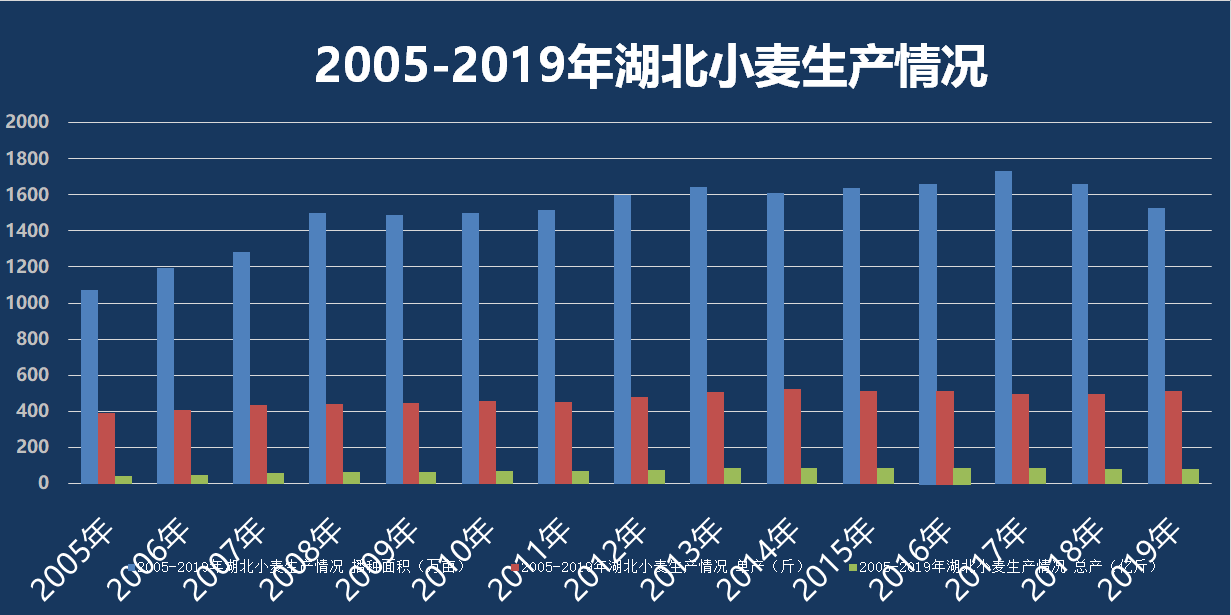

一、生产情况

据省农业农村部门初步调查,今年我省小麦播种面积1625万亩,同比增加98万亩。当前长势较好,一、二类苗占比达85.2%,同比增加7.4个百分点,如后期不出现极端天气,预计总产量达到83亿斤,同比增加5亿斤;预计商品量76亿斤,同比增加4亿斤;收购量56亿斤,同比增加17亿斤。进入5月后,湖北迎来一波高温天气,导致我省部分地区小麦提前收割,上市期较往年有所提前,生长周期的缩短一定程度上影响小麦质量。

(数据来源:湖北省粮油信息中心)

二、市场走势特点分析

(一)麦价走势先稳后涨。今年来,新冠肺炎疫情在我省集中爆发,1-3月,由于交通受阻,物流运行不畅,制粉企业原粮主要以消耗库存和拍购政策性小麦为主,为消除疫情带来的市场恐慌心理,我省持续投放政策性粮源以保供稳市,加之餐饮业普遍停业,市场购销平稳,我省的小麦市场价格维持在2320元/吨左右。进入4月,省内小麦价格先涨后稳。截至4月底,省内国标三等小麦均价2360元/吨,环比月初上涨30元/吨,最高时均价2400元/吨。麦价上涨的原因:一方面粉企4月库存已基本告急,此时采购粮源热情高涨,但市场流通余量也已不多;另一方面,省内部分地区居民出现抢粮、囤粮现象,下游居民对面粉的消费和储备需求也进一步提振了采购商采购小麦的积极性。4月下旬,国家及时出手调控,政策性小麦拍卖投放由300万吨增至400万吨,有效稳定了市场各方预期。随着国家政策性小麦拍卖投放数量的增加,制粉企业小麦采购心理回归理性,我省小麦价格开始企稳。

(二)托市拍卖底价仍为省内麦价的“天花板”。“多进少出”推动托市小麦库存逐年上升,但区域间分布不均衡。据统计,截至5月上旬,国家托市小麦剩余库存数量8841万吨,同比增加1163万吨。按生产年份区分,2014-2016年产小麦4303万吨,占库存总量近50%。2017年产小麦2140万吨,2018年产小麦163万吨,2019年产小麦2227万吨。按区域划分,河南、江苏、安徽库存小麦占总库存量近90%。省内襄阳等小麦主要产区库存保持较高水平,可用库容较为紧张。因而,在上半年市场粮源供给主要由政策性粮源担纲的背景下,市场总体供应充足,但库存区域间分布的差异,使得不同地区市场供需状况呈现截然不同的状况,进而影响麦价走势。省内小麦整体供应充裕,但阶段性需求激增,同时在北方地区粮源紧张所致的麦价上涨带动下,其价格逐步与托市拍卖底价接轨。

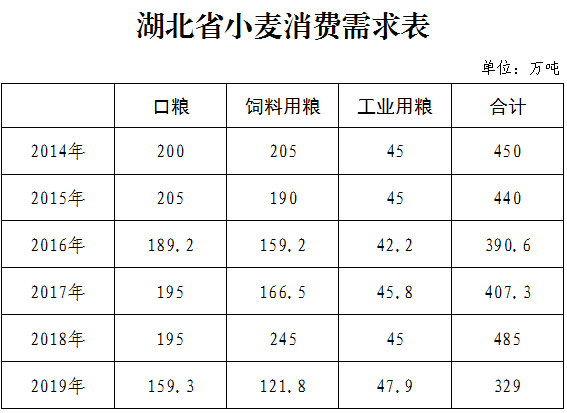

(三)消费需求总体呈现震荡下行趋势。从需求的结构性特点看,口粮需求随着主食在三餐中比重的减少而呈下降趋势,饲料用粮量则受到每年新麦质价及关联粮食的价格走势而波动较大,工业用粮量表现相对稳定。

今年以来,受新冠疫情影响,集团性消费大幅减少,口粮消费或将继续下降。全面复工复产尚需时日,工业用粮量也将打破稳定状态,转而下行。总体看,年内消费需求仍将保持下降态势。

三、后期市场展望

(一)市场化收购动力不足,托市收购启动概率较大。

5月上中旬,省内小麦零星上市,在北方麦源较为紧缺的情况下,部分外地企业入市收购积极性较高,小麦装车价达到2160-2200元/吨(水分13-15%、容重750-770g/L)。但受新冠疫情影响,入鄂收购的外地企业较往年减少。而本地制粉企业数量有限,加之随着天气逐步转热,终端走货不畅,尽管会逢低收购部分粮源,但在较高的持粮成本压力下,建立中长期库存意愿不强,因而市场消化能力有限。

饲料企业方面,在小麦、玉米价差缩小至60元/吨时,小麦替代优势逐步显现。今年以来,玉米价格一路上行,两者价差逐步收窄。截至5月中下旬,省内玉米收购均价2183元/吨,小麦价差优势初现。但玉米临储拍卖将于5月28日启动,主要在东北三省及内蒙地区投放2014、2015年产玉米,拍卖底价分别为1600元/吨、1700元/吨,对后期玉米价格走势影响尚不明朗。因而,饲料企业入市收购小麦较为谨慎。

贸易商方面,由于当前区域间麦价较为透明,多以质论价,贸易机会较少。而若以时间换价格,麦价未来走势不明朗,且持粮成本同样会随着时间推移而增加,故此贸易商入市收购仍有积极性,但多以快进快出为主,尽量减少持粮成本及后期风险。

地方收储企业依照轮换计划完成小麦收储。据了解,省级地方储备企业将于5月下旬入市收购,收购量在10万吨以内,主要收购优质小麦品种,外采粮源或将成为其选择之一。目前,河南南阳小麦陆续上市,收购价为2120元/吨,水杂17%、容重770-790g/L,省内到厂价2280元/吨。

当前,多元市场主体收购普遍较为理性,麦价随之回调。截至5月20日,省内小麦收购价2080-2140元/吨,水分14-16%、容重750-760g/L。后期,随着国内小麦由南至北次第收割上市,若质量无大幅下降,新麦供应将进一步充裕,麦价弱势运行于托市价下方的概率加大。

(二)政策调控下麦价料将持续稳定趋弱运行。

2020年的国标三等小麦最低收购价格保持1.12元/斤不变,但与往年不同的是今年的最低价收购政策是一套“组合拳”,宣布自2020年起对最低收购价小麦限定收购总量。根据近几年小麦最低收购价收购数量,限定2020年最低收购价小麦收购总量为3700万吨。分两批次下达,第一批数量为3330万吨,不分配到省;第二批数量为370万吨,视收购需要具体分配到省。根据这两年的托市收购总量,距离3700万吨的目标还有距离。因此这一政策无疑是对新季小麦的预期性的大利好,国储采购量增加很大程度提振了市场信心,贸易商参与小麦贸易的积极性得以提高,市场采购旺盛一定程度上利于小麦价格的上涨。但从国内看,我国小麦市场长期处于供过于求,库存高企的局面,2019年中国小麦产量为13390万吨,比上年增长1.9% ;消费量12828万吨,比上年增加1.3% ,产销结余量562万吨。其次,新季小麦丰产预期强烈。多机构调研显示,目前主产区新季小麦生产形势良好,质量可能好于去年。供需宽松的大环境会抑制小麦的上涨,最终趋稳偏弱运行。

(三)供需结构性矛盾将推动麦价分化的趋势更为明显。

从近期收获小麦质量来看,总体情况属于正常年景水平,容重中位值在750-770g/L,面筋值25-35%,质优小麦数量占比不高,总体质量较上年下降。而近年来,市场收购主体中,收储企业、加工企业及贸易商普遍感到掌握优质小麦往往能够带来更高的收益回报,因而其往往成为市场抢夺的焦点,价格随之保持坚挺。而普通小麦,在国内库存高位、需求低迷不振的影响下,价格难有上行动力。